Bereits seit 2001 nutze ich zu 98% Online-Banking. Nur kurze Zeit später kam auch die erste Kreditkarte dazu. Seitdem benutze ich eigentlich kaum noch Bargeld. Und ich rate dir ebenfalls (sinnvoll) Kreditkarten zu nutzen, wenn du finanziell klug handeln möchtest.

Bargeld kostet Zeit und Geld

Ich bin nicht generell gegen Bargeld, denn es hat einen großen Vorteil: Es ist anonym. Wenn du irgendwo mit Bargeld bezahlst, kann das kaum zurückverfolgt werden. Aber ist dir das so wichtig? Mir persönlich überhaupt nicht. Dennoch bin ich dafür, Bargeld auf keinen Fall abzuschaffen. Stattdessen sollte es einfach nur Pflicht sein, dass jeder Händler, Gastwirt, Automat,… auch Kartenzahlungen akzeptiert. Denn das ist gerade in Deutschland leider noch viel zu selten der Fall.

Statt Gebühr, lieber 100% Umsatzverlust

Technisch ist es heutzutage überhaupt kein Problem, die Bezahlung per EC-/Kreditkarte anzubieten. Mobile Zahlungsterminals benötigen nichts weiter als mobiles Internet. In der Regel bekomme ich in solchen Fällen aber immer zu hören, dass man wegen der Gebühren der Zahlungsterminals nur Cash annimmt. Aber ist das wirklich so klug?

Ich kann verstehen, dass 2-4% Umsatzbeteiligung + eine monatl. Pauschale fürs Kartenlesegerät ärgerlich sind. Aber wenn ich bedenke wie oft Händler oder Gastwirte allein mit mir keinen Umsatz gemacht haben, weil eben keine Kartenzahlung akzeptiert wurde… das sind dann 100% Umsatzverlust, gegenüber sonst groben 5% Umsatzverlust mit Kartenterminal.

Oder wird in diesen Fällen bewusst Bargeld an der Kasse vorbei geschleust…?

Bargeld ist im Alltag nur lästig und dumm

Der Klassiker ist wohl die Bargeldzahlung im Supermarkt. „Das macht 18,51 Euro“… sagt der Kassierer und dann geht das langwierige Gewühle nach Bargeld los. Gerade bei der älteren Generation muss der Kassierer manchmal noch selbst in die Geldbörse des Kunden greifen.

Gibt der Kunde zuviel, müssen Kassierer/in das Rückgeld aus der Kasse heraussuchen. Hat wohl jeder schon erlebt. Kostet Zeit, verlängert die Warteschlange und unhygienisch ist der ganz Vorgang auch noch.

Dazu kommt, dass der Kunde das Bargeld erst noch besorgen musste. Dazu war dann im schlimmsten Fall auch noch eine Autofahrt mit Parkplatzsuche nötig. Und im Worst-Case-Szenario berechnet die Bank sogar noch Geld fürs Bargeld abheben … warum tut man sich das alles noch an?

EC-Karte vs. Kreditkarte

„Aber ich zahle doch mit Karte!“, so höre ich das oft und dann wird die EC-Karte der Sparkasse oder Volks- und Raiffeisenbank vorgezeigt. „Na immerhin“, denke ich mir, „das geht ja schon mal in die richtige Richtung“. Aber warum dann nicht auch gleich mit der Kreditkarte bezahlen?

Bei guten Banken sind diese Zahlvorgänge mit der in Deutschland so verbreiteten EC-Karte kostenlos. Bei schlechten Banken werden pro Zahlvorgang schon mal 0,20 – 0,30 Euro Gebühr in Rechnung gestellt. Nur verständlich, dass man da die Kartenzahlung lieber vermeidet und wieder zurück zum Bargeld wechselt.

Statt mit der EC-Karte lieber mit Kreditkarte bezahlen? Wenn ich diese Frage stelle, kommt oft ein nachdenkliches Stirnrunzeln als sprachlose Antwort zurück… Die Kreditkarte wird meistens mit „hohen Gebühren“ oder „das ist nur was für Reiche“ in Verbindung gebracht. Aber warum eigentlich?

Der schlechte Ruf von Kreditkarten…

…kommt meiner Meinung nach aus Hollywood! Die Kreditkarte ist dort das Zahlungsmittel Nr. 1 und ist deshalb auch in zahlreichen Filmen präsent. Am bekanntesten könnten vielleicht die Szenen rund um Kevin allein in New York sein, in der sich der kleine Kevin mit der Kreditkarte seines Vaters ins beste Hotel der Stadt einbucht und es sich dort so richtig gut gehen lässt.

Kreditkarten werden deshalb gern mit Luxus in Verbindung gebracht. Hast du eine Kreditkarte, kannst du dir damit alles leisten! Das ist was für Wohlhabende, nicht für den Alltag des kleinen Mannes. Doch genau das Gegenteil ist der Fall…

Kreditkarte: gebührenfrei zahlen und Vorteile abräumen!

Auch die Nutzung von Kreditkarten kann Geld kosten! Zum einen den Kunden, der mitunter eine jährliche oder sogar monatl. Nutzungsgebühr bezahlt und zum anderen den Händler, der eine umsatzabhängige Nutzungsgebühr an den Zahlungsabwickler abdrücken muss.

Geschickt ausgewählt und eingesetzt, umgehst du als Nutzer aber alle Gebühren oder nutzt sie zu deinem Vorteil!

Die Standard-Kreditkarte

Eine deutsche Standard-Kreditkarte kostet in der Regel eine Jahresgebühr von ca. 25 – 100 Euro (je nach Bank). Ab einem bestimmten Jahresumsatz (z. Bsp. 2500,- Euro) wird die Jahresgebühr erstattet und sämtliche Zahlungen mit der Kreditkarte sind dann, rückwirkend, gebührenfrei.

Im Bild oben: die Kreditkarte meiner Hausbank (1822direkt). Kostet 29,90 Euro im Jahr, es sei denn es werden 2.500 Euro Mindestumsatz generiert. Das entspricht ca. 210,- Euro je Monat und sollte für einen Karteninhaber allein durch die monatlichen Lebensmitteleinkäufe problemlos zu erreichen sein.

Diese Standard-VISA-Kreditkarte ist auch weltweit einsetzbar. Also zum Beispiel im Urlaub, wo ihr euch lästige und teure Währungswechsel zu schlechten Umrechnungskursen sparen könnt. Stattdessen berechnet die Kreditkarte 1,75% Gebühr für den Währungswechsel. Klingt erst einmal auch nicht wenig, ist aber in der Regel deutlich günstiger als der Währungsumtausch an den bekannten Geldwechselbuden.

Fazit: Nett und gegenüber der normalen EC-Karte, bei regelmäßiger Nutzung, günstiger und mit mehr Möglichkeiten (z. Bsp. Auslandseinsatz) ausgestattet. Aber wenn wir ehrlich sind, noch nicht das Gelbe vom Ei…

Kreditkarten mit Cashback-Funktion

Cashback = Geld zurück! ? Hier wird es interessant, denn bei Kreditkarten mit Cashback, bekommt ihr für jeden Einkauf nicht etwa 0,20 Euro Gebühren berechnet sondern werdet mit Rabatten belohnt! Diese Rabatte gibt es dann entweder tatsächlich als Cash-Guthaben oder in Form von Punkten, die ihr dann wiederum für Prämien oder als Rabatt beim nächsten Einkauf einsetzen könnt.

Amazon Prime Kreditkarte

Als Amazon Prime Kunde nutze ich diese Karte schon einige Jahre. Für jeden Umsatz den ich mit der Kreditkarte bezahle, erhalte ich Punkte. Für Umsätze auf Amazon.de erhalte ich Punkte die einem 3%-igen Rabatt entsprechen.

Kaufe ich zum Beispiel etwas für 100 Euro auf Amazon und bezahle es mit der Amazon VISA, erhalte ich dafür 300 Punkte die einem Gegenwert von 3 Euro entsprechen (gleich 3% Rabatt).

Kaufe ich außerhalb von Amazon, also beispielsweise bei Lidl, an der Tankstelle oder bei Booking.com, erhalte ich beim 100 Euro Umsatzbeispiel 50 Punkte, die 0,50 Euro (also 0,5% Rabatt) entsprechen. Und das alles ab dem kleinsten Umsatz. Egal, ob ich bei Lidl ein Toastbrot kaufe oder bei Booking.com eine Reise für 2.700 Euro buche.

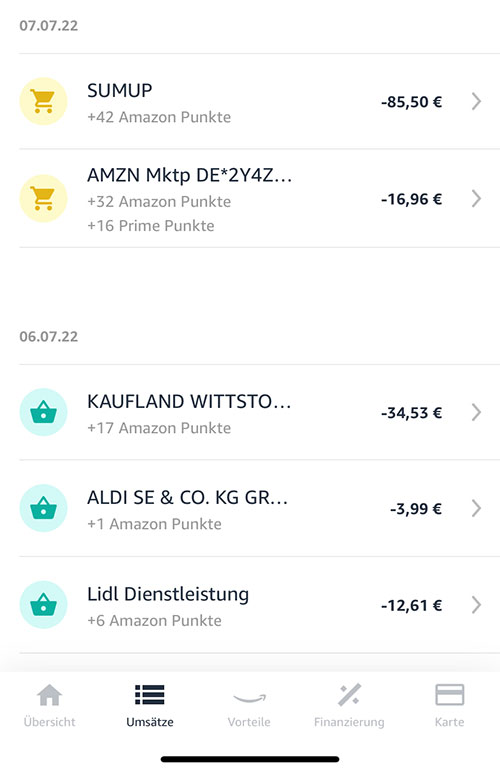

Auf dem Smartphone sehe ich jederzeit meine Umsätze und die gesammelten Punkte:

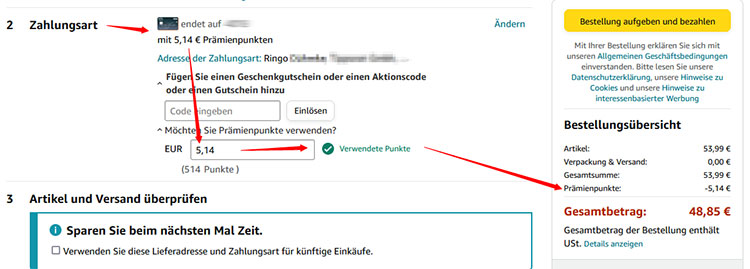

Im Onlineshop von Amazon.de kann ich die Punkte dann bei Einkäufen in Guthaben umwandeln:

Crypto.com Kreditkarte

Diese Kreditkarte gibt es seit 2018 und ich nutze sie seit 2021. Crypto.com ist eigentlich eine Plattform rund um den gesamten Kosmos der Kryptowährungen. Du kannst über Crypto.com jede beliebige Kryptowährung oder NFTs kaufen, kannst sämtliche Währungen in andere Währungen tauschen oder auch die hauseigene Crypto.com Kreditkarte nutzen.

» Zur Crypto.com VISA Kreditkarte

Das Interessante hier: Crypto.com hat mit „Cronos“ (CRO) eine eigene Kryptowährung. Und bei jedem Einkauf über die Crypto.com-Kreditkarte erhältst du Cashback in Form genau dieser Cronos, die du wiederum in jede andere Währung umtauschen kannst.

Der einzige Haken im Moment: diese Kreditkarte ist eine reine Prepaid-Kreditkarte. Das heißt, du musst sie mit Guthaben aufladen und kannst sie erst dann mit diesem Guthaben zum Bezahlen nutzen. Aber wie du genau diesen Umstand in einen Vorteil verwandelst, erkläre ich dir weiter unten.

American Express Kreditkarten

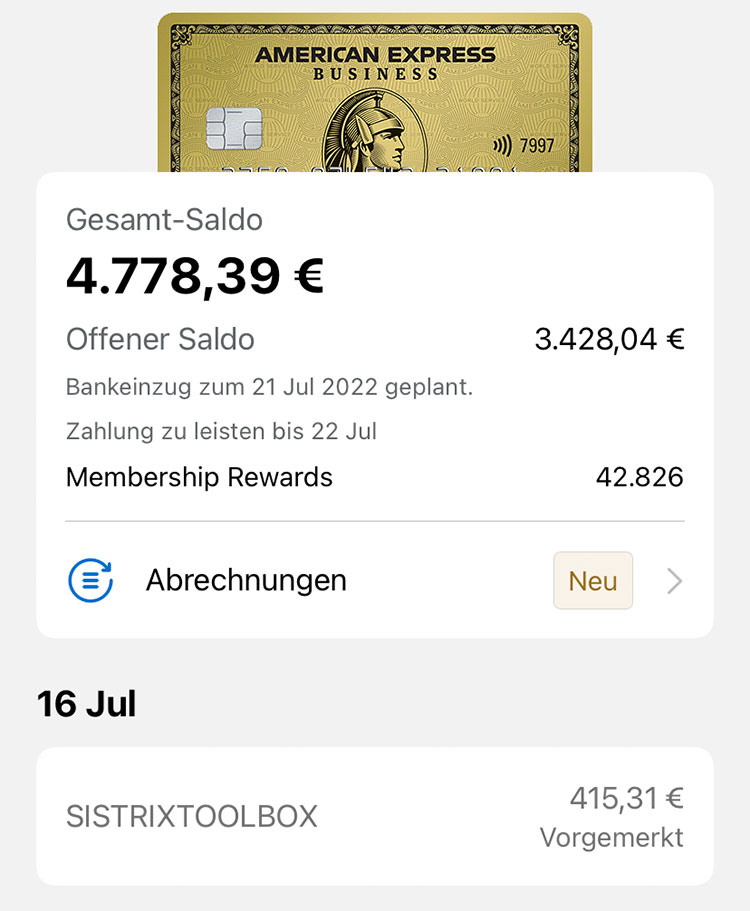

Nicht nur privat, auch geschäftlich nutze ich Kreditkarten. Und da am liebsten meine American Express (Amex) Karte, über die ich inzwischen schon gut 50% der Ausgaben meines Unternehmens laufen lasse. Warum? Weil ich mit jedem Umsatz sogenannte „Membership Rewards“ sammle.

» Hier die American Express Kreditkarten vergleichen

Diese Membership Rewards funktionieren wie die Punkte von Payback oder die schon erwähnten Amazon Prämienpunkte. Der Clou ist jedoch, dass ich die American Express Punkte besonders lukrativ in Flugmeilen bei den Bonusprogrammen der größten Fluggesellschaften umtauschen kann. Dazu auch noch völlig steuerfrei.

Heißt also, dass meine Umsätze, die vorher einfach über das Geschäftskonto meiner Volks- und Raiffeisenbank liefen, jetzt zum größten Teil über die Amex Kreditkarte laufen. Statt mit jedem Umsatz Gebühren an die Bank zu zahlen, sammle ich jetzt mit jedem Umsatz Rewards, die mir günstige Flüge sowie Upgrades in bessere Flug- und Hotelkategorien verschaffen.

Update: Seit 2023 nutze ich auch privat die American Express Platinum Kreditkarte. Alle Vorteile siehst du hier

Der Königsweg: Kreditkarten miteinander kombinieren

- Mein Gehalt geht auf dem Girokonto ein.

- Ich nutze meine Amazon Kreditkarte, um damit meine Crypto.com Kreditkarte aufzuladen. Für diesen Aufladevorgang kassiere ich mit der Amazon Kreditkarte Prämienpunkte.

- Das Guthaben der Crypto.com Kreditkarte nutze ich für Einkäufe bei Aldi, Lidl, REWE und überall im Onlineshopping und kassiere so bei jedem Umsatz Crypto-Prämien, die ich bei Bedarf wieder in Euro Guthaben umtauschen kann.

- Der Kreis schließt sich wieder, wenn Amazon einmal monatlich die Kreditkartenumsätze von meinem Girokonto einzieht.

Lesetipp: Mit Payback und Wunschgutschein Geld verdienen

Mein Kreditkarten-Fazit

Wer, wie ich, einmal den Nutzen von Kreditkarten verstanden hat, möchte nicht mehr darauf verzichten!

Die Kreditkarte muss für mich auch nicht zwingend kostenlos sein. Denn die meisten Menschen hätten’s gern kostenlos! Möglichst gebührenfrei soll es sein, das Depot für die Geldanlage, das Girokonto für den Gehaltseingang oder auch die Kreditkarte für den täglichen Zahlungsverkehr. Doch das ist oft nur auf den ersten Blick optimal…

…gerade Premium-Kreditkarten, wie die von American Express, bieten enorme Vorteile und Zusatz-Services, deren Nutzen die monatl. Kosten um ein Vielfaches übersteigen können. Aber das ist wieder einen eigenen Artikel wert.

Mit den oben genannten Kreditkarten von Amazon und auch Crypto.com seid ihr schon ideal aufgestellt.