Geld verdienen")

Zinsen gehören wohl zu den wenigen Einnahmequellen, die man tatsächlich zu 100% als passiv bezeichnen kann. Andere Einnahmequellen gaukeln das zwar auch gern vor, aber wie du in meinem Artikel zu den Mieteinnahmen nachlesen kannst, ist das dann doch eher selten der Fall.

Bei Zinsen dagegen benötigst du nichts weiter als eine Bank, die dir diese Zinsen zahlt. Natürlich nur, wenn du bei der Bank Guthaben einzahlst. Geld aufs Bankkonto und her mit den Zinsen!

Hier Zinsen erhalten

» Tagesgeld

Täglich verfügbar, aber mit Zinsen im Bereich von 0,1 – 0,3% aktuell unattraktiv, alles über 0,1% ist nur bei ausländischen Banken zu bekommen.

» Festgeld

Mit Mindestanlagedauer und Zinssätzen von 0,3 – 0,9%, etwas attraktiver, alles über 0,3% ist nur bei ausländischen Banken zu bekommen.

» P2P Anbieter

P2P = People2People = Kredite, die von dir und anderen Kunden ohne Bank an andere Kunden weiter gegeben werden, hier sind Zinsen von 5 – 15% machbar.

» Nachrangdarlehen

Darlehen für Unternehmen und Investoren, die dann 5 – 8% Zinsen zahlen, „Nachrang“ bedeutet du bist der Letzte in der Kette, wenn’s schiefgeht.

Wo gibt’s denn noch hohe Zinsen?

Ja, das ist spätestens seit der großen Finanzkrise die goldene Frage! Und ja, es gibt sie noch, die hohen Zinsen. Nur eben nicht beim Festgeld oder Tagesgeld, wie man es früher noch kannte. Auch das Sparbuch oder Bundesschatzbriefe sind in dem Bereich schon lange nicht mehr erwähnenswert.

Generell ist es aber vorab wichtig zu wissen, dass Rendite (z. Bsp. durch Zinsen) immer parallel zum Risiko läuft. Heißt also ganz konkret:

Je höher die Zinsen, desto höher das Risiko!

…es gilt daher, ein ausgewogenes Verhältnis von Rendite zu Risiko zu finden und dabei im Idealfall höher als die Inflation (siehe Was ist Inflation) zu liegen.

Mein Tipp für attraktive Zinsen

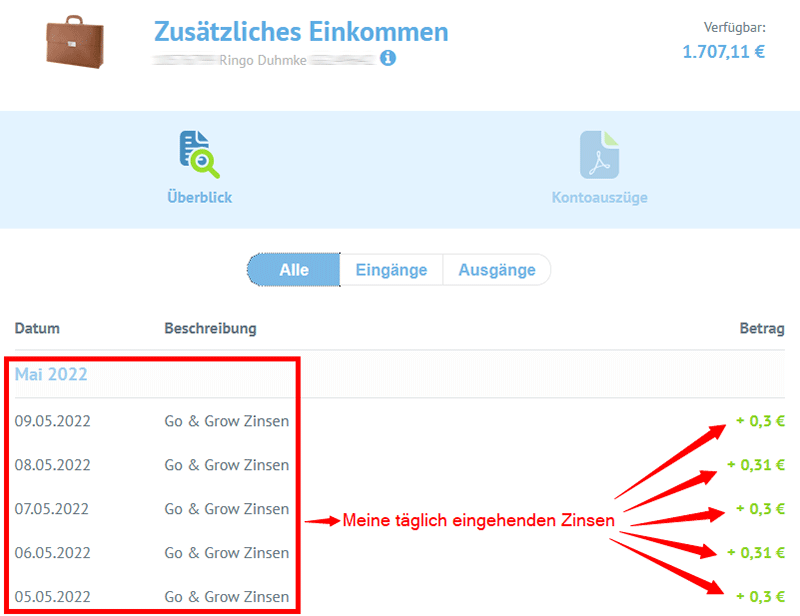

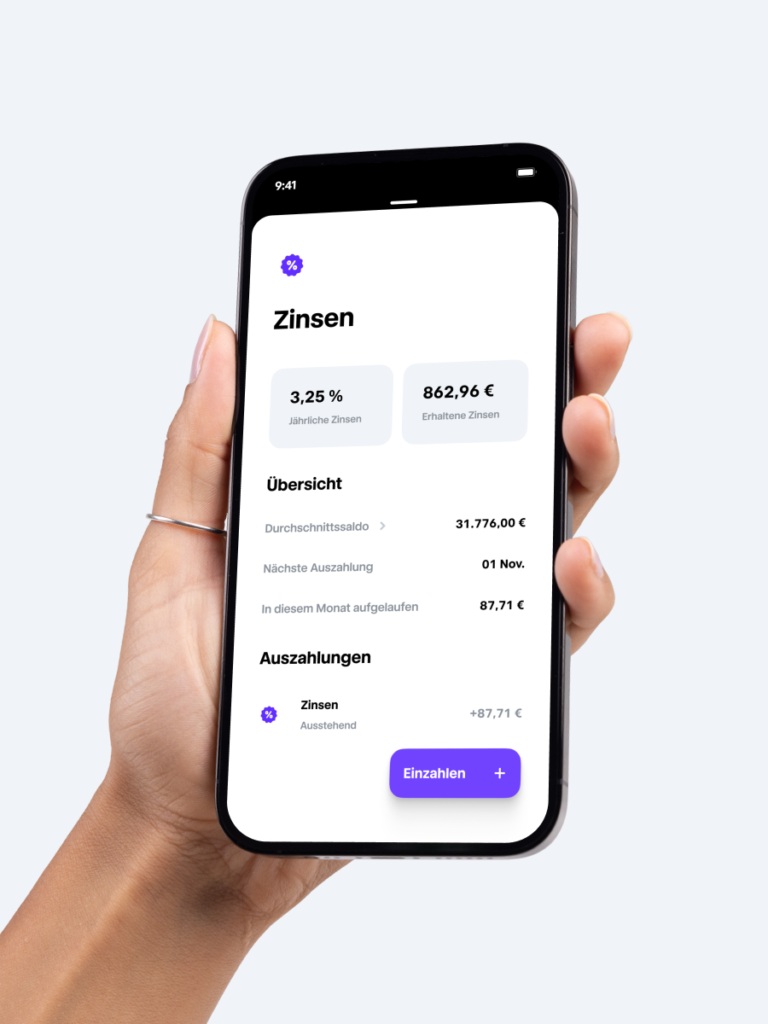

Für mich persönlich bietet Bondora Go & Grow das beste Verhältnis zwischen Rendite und Risiko. Bis 6% Zinsen p.a. gibt es dort schon seit einigen Jahren zu holen.

Bei Bondora Go & Grow parke ich meinen Notgroschen, denn das Guthaben dort ist nicht an feste Laufzeiten gebunden und die Zinsen kommen täglich aufs Konto!

Ich kann also Geld einzahlen, das ist dann in 1 – 3 Werktagen bei Bondora. Und ich kann täglich Geld an mich zurückzahlen lassen. Auch das ist dann wieder innerhalb von 1 – 3 Werktagen auf meinem Girokonto.

Wenn du mehr über Bondora und ähnliche Anbieter wissen willst, liest du am besten meinen Artikel über P2P Kredite.

Update 2025: Es gibt wieder Zinsen 💰

Die Notenbanken haben aufgrund der Inflation schon 2022 damit begonnen, die Zinsen zu erhöhen. Ganz langsam sickert davon nun auch bei uns Verbrauchern etwas durch und die ersten Banken beginnen damit, Zinsen aufs Guthaben zu bezahlen.

In Deutschland allen voran: Trade Republic! Eigentlich ein Broker für die einfache Geldanlage in Aktien und ETF, bei dem ihr aber auch einfach so euer Geld parken könnt.

Ganze 2% Zinsen, sogar monatlich gutgeschrieben, gibt es dort derzeit. Ich selbst habe dort im Moment 9.000 Euro zwischengeparkt. Siehe Bedingungen und Angebot.

Aber auch die allseits bekannte ING Bank bietet inzwischen wieder 1,25% Zinsen.

Außerdem empfehlenswert: Die 1822direkt (gehört zur Frankfurter Sparkasse) bietet 2,25% auf dem Tagesgeldkonto. Zumindest für 6 Monate. Danach gilt der Basis-Zinssatz von 0,6%.

Meine Zins-Favoriten 🏆

- Bondora Go & Grow (6%) 👈 Hier parke ich mein Bargeld

- Trade Republic (2%) 👈 Hier landet mein Cash aus Dividenden

- C24 Bank (1,25%) 👈 mein Alltags-Girokonto mit Guthaben-Verzinsung

Was, wie jetzt Inflation?

Die Inflation ist das, was spätestens seit 2022 die Verbraucher in Angst und Schrecken versetzt hat: steigende Preise für Energiekosten, Lebensmittel, Miete, Reisen, eben Waren und Dinge des täglichen Bedarfs.

Hast du ein festes Gehalt von beispielsweise 2.300 € netto und deine monatlichen Lebenshaltungskosten betragen statt 1.600 € plötzlich 1.800 €, hast du durch die Inflation einen sogenannten Kaufkraftverlust. Für deine hart verdienten Euro bekommst du bei hoher Inflation einfach mal weniger Sprit, Butter oder Strom als sonst.